Povzeto po objavi Marka Bou Mansoura na Tax Justice Network

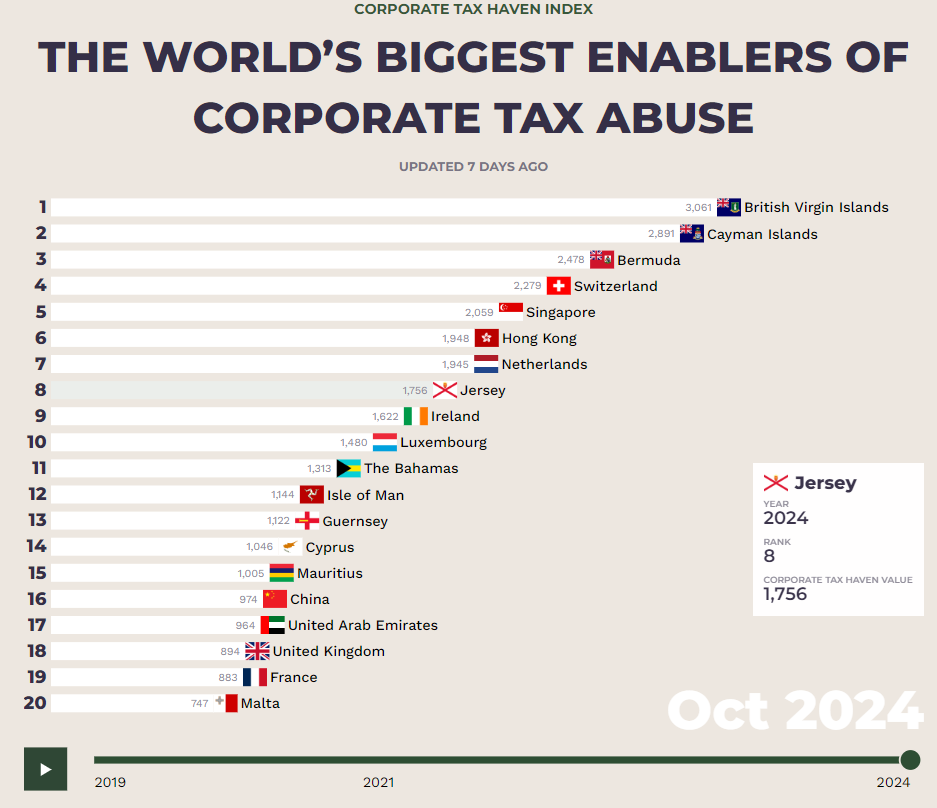

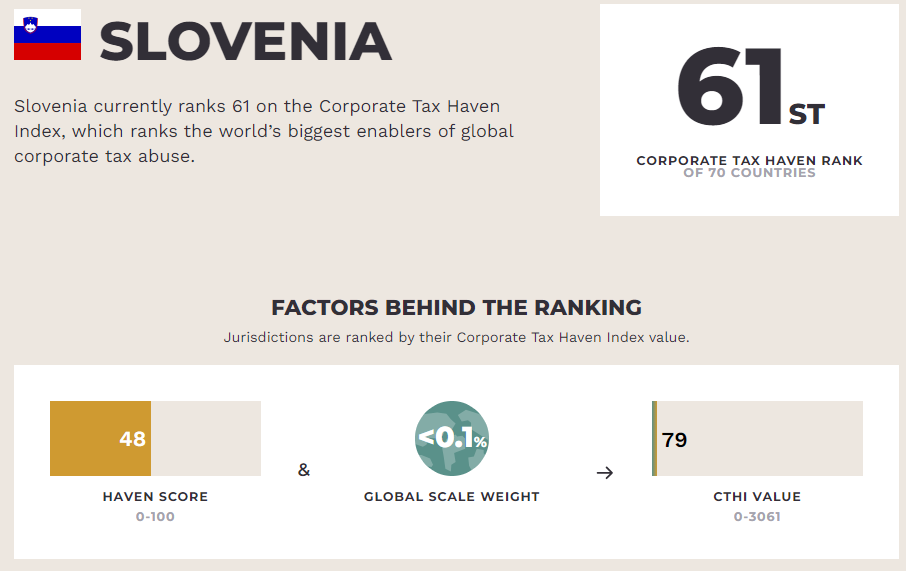

Britanska nevladna organizacija Tax Justice Network je prejšnji teden objavila posodobljen Indeks korporativnih davčnih oaz, v katerem primerja nacionalne zakonodaje in ugotavlja, v kolikšni meri posamezne države s svojimi zakoni in predpisi omogočajo multinacionalkam izogibanje davčnim obveznostim. Slovenija je trenutno na 61. mestu (od 70 držav) na lestvici Corporate Tax Haven Index, ki razvršča največje svetovne povzročitelje zlorabe davka od dohodkov pravnih oseb.

Številne države so se znašle pred izzivom, kako učinkovito obdavčiti multinacionalke, saj so te pogosto izkoriščala ohlapna pravila o licenčninah in storitvenih pristojbinah. Države, ki so izboljšale svojo uvrstitev in se pomaknile navzdol, so običajno okrepile svojo zakonodajo s tega področja in otežile umetno preusmerjanje dobičkov v države z nižjimi davčnimi stopnjami. Ena od najbolj razširjenih metod davčnih optimizacij je manipulacija s plačili za intelektualno lastnino. Podjetja pogosto napihujejo te zneske, da bi zmanjšala svojo davčno osnovo v državah z višjimi davki in tako zmanjšala svoje skupne davčne obveznosti. Ta praksa spominja na kontroverzne sheme, kakršna je bila »dvojni irsko-nizozemski sendvič«, ki so jih v preteklosti uporabljala velika podjetja, kot so Google, Facebook, Coca-Cola in Pfizer, ki so se uspešno izognila plačilu večjih davkov v državah, v katerih so dejansko ustvarjala dobiček.

Čezmorska ozemlja Združenega kraljestva na vrhu lestvice davčnih oaz

Britanska čezmorska ozemlja, kot so Britanski Deviški otoki, Kajmanski otoki in Bermudi, so se na indeksu davčnih oaz uvrstili na sam vrh, saj so po vseh merilih dosegli najslabšo možno oceno. Ta rezultat kaže na izjemno ugodno davčno okolje, ki ga ponujajo ta ozemlja. Zanimivo je, da kljub temu OECD ta ozemlja ne uvršča med škodljiva za globalni davčni sistem v okviru politike za prepoznavanje in izolacijo držav.

»Združeno kraljestvo skupaj s svojimi čezmorskimi ozemlji predstavlja kar tretjino globalnih tveganj za zlorabo davka od dohodka na pravnih oseb.«

Ta velika odgovornost je posledica dejstva, da lahko multinacionalne korporacije zlahka izkoristijo ohlapno davčno zakonodajo na teh ozemljih, da bi zmanjšale svoje davčne obveznosti. Posledica tega so velike izgube za državne proračune po vsem svetu.

»Države letno izgubijo na 84 milijard dolarjev zaradi davčnih utaj multinacionalnih korporacij, ki jih omogočajo britanska čezmorska ozemlja, kar se poveča na 169 milijard, če upoštevamo tudi izgube, ki izhajajo s strani bogatih posameznikov.«

V nasprotju s svojimi čezmorskimi ozemlji je Združeno kraljestvo v zadnjih letih sprejelo nekaj ukrepov za zaostritev davčne zakonodaje. Z zvišanjem davka na dobiček podjetij in uvedbo novih zahtev za poročanje o morebitnih davčnih nepravilnostih so okrepili nadzor nad davčnimi obveznostmi multinacionalnih korporacij in zmanjšali možnosti za davčne utaje.

Vzpon okvirne konvencije ZN o davkih

Leta 2022 so se države članice Združenih narodov soglasno odločile, da bodo vzpostavile okvirno konvencijo ZN o davkih. Odločitev je posledica nezadovoljstva z obstoječim sistemom globalnega obdavčevanja, ki ga oblikuje Organizacija za ekonomsko sodelovanje in razvoj (OECD). Države pobudnice, med katerimi je večina afriških držav, so med razlogi navedle, da OECD ni uspel učinkovito nasloviti problema davčnih zlorab s strani multinacionalnih korporacij in da je ustvaril globalni davčni sistem, ki vsako leto zaradi davčnih utaj izgubi pol bilijona dolarjev.

»Tax Justice Network opozarja, da bi države zaradi obstoja davčnih oaz in neučinkovitega delovanja OECD lahko izgubile kar 4,8 bilijona dolarjev do leta 2033.«

Davčna konvencija ZN bi bila torej najučinkovitejša možnost, ki bi omogočila preprečitev tega izida.

Združeno kraljestvo že od samega začetka sistematično ovira postopek vzpostavitve okvirne konvencije ZN o davkih. Kljub temu, da so tudi države članice Evropske unije sprva izrazile nasprotovanje, so kasneje spremenile svoja stališča. Združeno kraljestvo pa vztraja pri svojem nasprotovanju. S številnimi predlogi, predloženimi tik pred glasovanjem, je poskušalo ovirati napredek pri doseganju dogovorov, a poskusi so bili vselej večinsko preglasovani s strani skupščine. Zadnje glasovanje, ki je potekalo avgusta 2024, je pokazalo, da le še osem držav nasprotuje pobudi – Avstralija, Kanada, Izrael, Japonska, Južna Koreja, Združeno kraljestvo in Združene države Amerike. A v primeru Združenega kraljestva naj bi s prihodom nove, laburistične vlade prišlo do sprememb na tem področju, ki ga je doslej vodila konservativna vlada.

Davčne oaze v Evropski uniji

Čeprav je EU aktivna pri oblikovanju globalnih davčnih standardov, je sama v precejšnji meri izpostavljena zlorabi davka od dohodkov pravnih oseb.

»V EU se nahajajo nekatere najbolj škodljive korporativne davčne oaze, ki omogočajo multinacionalnim korporacijam, da zmanjšajo svoje davčne obveznosti na minimum.«

Te države članice pogosto ponujajo ugodne davčne režime in druge spodbude, ki privabljajo podjetja, a hkrati spodbujajo nelojalno konkurenco in izgube državnih prihodkov. Kljub obstoju direktive EU o preprečevanju izogibanja davkom so multinacionalne korporacije še naprej uspešne pri zlorabi davkov. Direktiva vsebuje številne vrzeli in nedoslednosti, ki jih podjetja izkoriščajo za »optimizacijo« svojih davkov. Še posebej problematična je določba, ki omogoča podjetjem, da se izognejo uporabi direktive, če lahko dokažejo, da njihove poslovne prakse in ureditve niso »povsem umetne«. Ta določba je preširoka in omogoča podjetjem, da zlahka izpolnijo pogoje za izjeme.

Novosti posodobljenega Indeksa korporativnih davčnih oaz

Tax Justice Network je spremenila način objavljanja Indeksa korporativnih davčnih oaz. Medtem ko se je indeks do sedaj posodabljal v dvoletnih ciklih, pri čemer so bile vse njegove sestavine hkrati revidirane, bo od zdaj naprej posodabljanje potekalo sproti v zaporednih serijah. Vsaka serija bo obsegala posodobitev izbranega sklopa kazalnikov, kar bo omogočilo bolj dinamično spremljanje sprememb v davčnih sistemih držav.

Trenutna posodobitev tako vključuje spremembe sedmih kazalnikov od skupno osemnajstih, pri čemer se večina osredotoča na oceno učinkovitosti državnih predpisov, namenjenih preprečevanju zlorabe davkov. Poleg tega so v indeks vključene tudi dodatne informacije o regulativnih spremembah, ki se sicer ne uvrščajo v okvir trenutne serije posodobitev, vendar so bile preverjene in potrjene s strani raziskovalcev Tax Justice Network. Poleg tega je bil v indeks vključen tudi podatek o obsegu korporativne finančne dejavnosti, ki vstopa in izstopa iz držav.

Celoten članek v izvirniku je na voljo na povezavi: https://taxjustice.net/press/tax-haven-ranking-uk-protects-itself-while-keeping-world-defenceless-to-british-tax-havens/